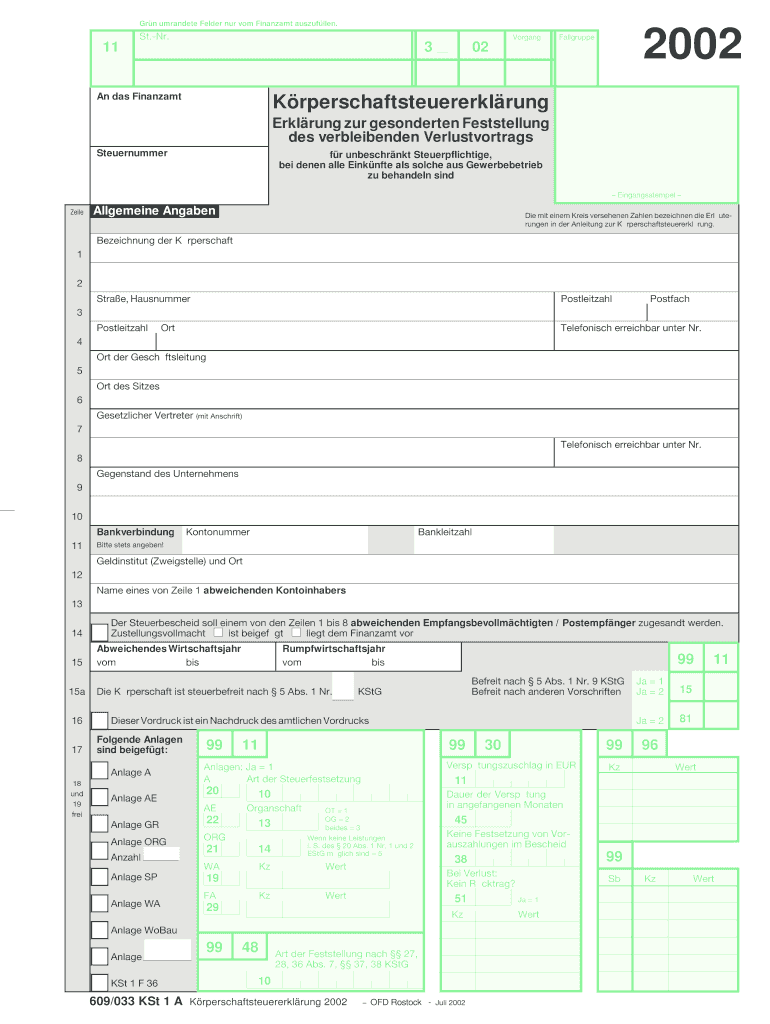

Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags

Sarah Williams

Haben Sie in der Vergangenheit Verluste erlitten, die Sie steuerlich geltend machen möchten? Dann ist die "Erklärung zur Feststellung des verbleibenden Verlustvortrags" ein wichtiges Dokument für Sie. Dieser Artikel erklärt, was es damit auf sich hat, wer sie benötigt und wie sie funktioniert. Er richtet sich an Steuerpflichtige, die Verluste erlitten haben und diese mit zukünftigen Gewinnen verrechnen wollen, insbesondere an Selbstständige, Freiberufler und Unternehmer.

Was ist die Erklärung zur Feststellung des verbleibenden Verlustvortrags?

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags ist ein wichtiges Formular, das beim Finanzamt eingereicht wird, um die Höhe der steuerlich verrechenbaren Verluste feststellen zu lassen, die in vorangegangenen Jahren entstanden sind. Der festgestellte Verlustvortrag kann dann in späteren Jahren mit Gewinnen verrechnet werden, um die Steuerlast zu senken. Es handelt sich also um eine Art "steuerlicher Guthaben", das in der Zukunft genutzt werden kann.

Es ist keine Steuererklärung im eigentlichen Sinne, sondern ein Feststellungsbescheid, der die Grundlage für die Verrechnung von Verlusten in zukünftigen Steuererklärungen bildet.

Grundsätzlich benötigt jeder Steuerpflichtige diese Erklärung, der:

Verluste aus einer selbstständigen Tätigkeit oder einem Gewerbebetrieb erlitten hat.

Verluste aus Vermietung und Verpachtung erzielt hat.

Verluste aus Kapitalvermögen hat, die nicht bereits im Rahmen der Abgeltungssteuer berücksichtigt wurden.

Verluste im Zusammenhang mit anderen Einkunftsarten erlitten hat (z.B. Spekulationsverluste).

Mit anderen Worten: Wenn Sie in einem Jahr weniger Einnahmen als Ausgaben hatten und diese Verluste steuerlich geltend machen möchten, müssen Sie die Erklärung zur Feststellung des verbleibenden Verlustvortrags abgeben.

Erklärung zur Feststellung des verbleibenden Verlustvortrags - das

Wie funktioniert die Feststellung des Verlustvortrags?

Der Prozess lässt sich in folgende Schritte unterteilen:

Erstellung der Steuererklärung: Zunächst müssen Sie eine reguläre Steuererklärung für das betreffende Jahr erstellen.

Ermittlung des Verlustes: In der Steuererklärung weisen Sie nach, dass Sie einen Verlust erlitten haben. Dies geschieht, indem Sie Ihre Einnahmen und Ausgaben gegenüberstellen.

Abgabe der Erklärung zur Feststellung des verbleibenden Verlustvortrags: Zusätzlich zur Steuererklärung reichen Sie die spezielle Erklärung zur Feststellung des verbleibenden Verlustvortrags ein. Dieses Formular ist in der Regel online auf den Seiten des Finanzamtes verfügbar.

Prüfung durch das Finanzamt: Das Finanzamt prüft Ihre Angaben und erlässt einen Feststellungsbescheid über den verbleibenden Verlustvortrag.

Verrechnung in späteren Jahren: In zukünftigen Steuererklärungen können Sie den festgestellten Verlustvortrag mit Ihren Gewinnen verrechnen. Die entsprechende Zeile finden Sie in der Anlage zum Einkommensteuerbescheid.

Wichtig: Es gibt bestimmte Fristen für die Abgabe der Steuererklärung und der Erklärung zur Feststellung des verbleibenden Verlustvortrags. Informieren Sie sich rechtzeitig über die geltenden Fristen, um Verspätungszuschläge zu vermeiden.

Erklärung zur Feststellung des verbleibenden Verlustvortrags - das

Worauf sollte man bei der Erklärung achten?

Die folgenden Punkte sollten Sie besonders beachten:

Vollständigkeit und Richtigkeit: Stellen Sie sicher, dass alle Angaben in der Erklärung vollständig und korrekt sind. Fehler können zu einer Ablehnung oder zu einer falschen Feststellung des Verlustvortrags führen.

Belege: Bewahren Sie alle relevanten Belege und Nachweise auf, die Ihre Angaben belegen. Das Finanzamt kann diese im Rahmen der Prüfung anfordern.

Fristen: Achten Sie auf die Einhaltung der Fristen für die Abgabe der Erklärung.

Verlustarten: Unterscheiden Sie die verschiedenen Arten von Verlusten (z.B. aus Gewerbebetrieb, Vermietung und Verpachtung). Die Verrechnungsmöglichkeiten können je nach Verlustart unterschiedlich sein.

Hinweis: Die steuerlichen Regelungen können komplex sein. Im Zweifelsfall sollten Sie sich von einem Steuerberater oder einer anderen qualifizierten Fachkraft beraten lassen.

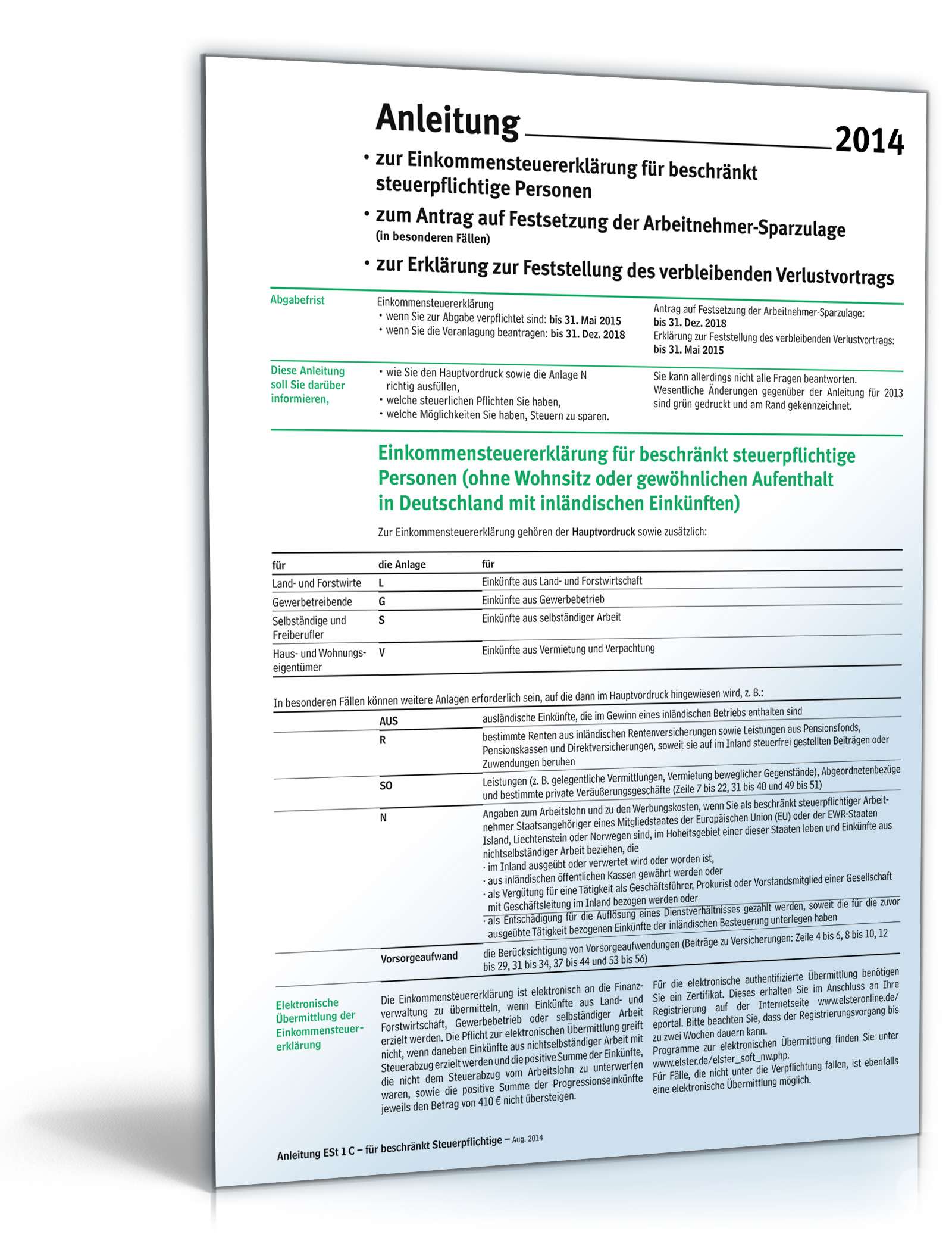

Anleitung zur Anlage ESt1C 2014

Vorteile der Feststellung des Verlustvortrags

Die Feststellung des Verlustvortrags bietet Ihnen folgende Vorteile:

Steuerersparnis: Durch die Verrechnung von Verlusten mit zukünftigen Gewinnen können Sie Ihre Steuerlast deutlich senken.

Liquiditätsvorteile: Eine geringere Steuerlast bedeutet mehr verfügbares Kapital für Ihr Unternehmen oder Ihre private Lebensführung.

Planungssicherheit: Der festgestellte Verlustvortrag gibt Ihnen Planungssicherheit für die zukünftige Steuerbelastung.

Die "Erklärung zur Feststellung des verbleibenden Verlustvortrags" ist ein wichtiges Instrument für Steuerpflichtige, die Verluste erlitten haben. Nutzen Sie die Möglichkeit, Ihre Verluste steuerlich geltend zu machen und Ihre zukünftige Steuerlast zu senken. Informieren Sie sich gründlich und holen Sie sich bei Bedarf professionelle Unterstützung. Die korrekte Anwendung kann Ihnen helfen, Ihre finanzielle Situation zu optimieren und von erheblichen Steuervorteilen zu profitieren.